【年末特集】2025年を振り返る、ドル円の動き

本日のマーケット分析

本日の相場動向とトレード機会を分析し投資判断に役立つ洞察を提供します

2025年後半のドル円の動き

ドル円相場は、2025年5月の円高圧力から一転、2025年7月以降、日銀のハト派的な姿勢と高市政権の積極財政期待を主因とする急速な円安トレンドに転換した。特に10月には「高市トレード」と呼ばれる円売りが加速し、月末には154円台に到達している。

年前半の調整と円高圧力(5月)

2025年5月時点のドル円は下落基調で推移していた。主因は、米国の財政支出拡大に対する市場の不安から、ドル売りが進みやすい環境であった。5月19日にはムーディーズが米国の格付けを引き下げ、ドル安相場となっていた。関税問題もあった。相場は143円台前半を中心に推移し、140円割れを試す可能性も意識されていた。

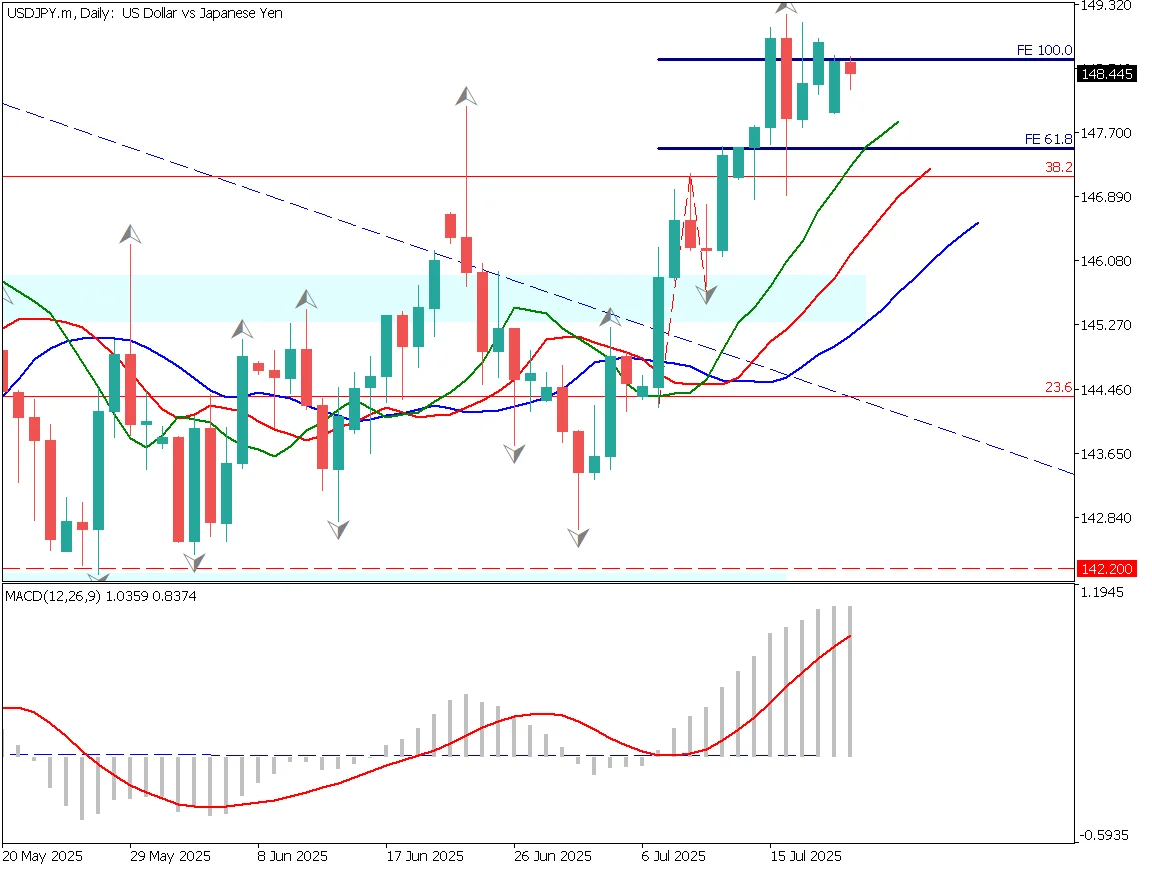

夏場の円安再燃と急騰(7月〜8月上旬)

夏場に入ると、米国の関税政策、日本の政治情勢、日銀のハト派姿勢を背景に、円安が再び加速した。

米国による対日関税(25%)の通告と、参議院選挙で財政拡大を掲げる野党が優勢との報道が重なり、円売りが進行した。ドル円は147円台に上昇し、148円突破が焦点となった。さらに、米CPIや日本の長期金利上昇も追い風となり、一時は150円目前まで上昇した。

8月上旬

日銀総裁が慎重な発言を繰り返したことで円売りが加速し、ドル円は150.92円まで急騰した。しかし、その後は米雇用統計の下方修正を受けて米利下げ期待が高まり、ドル売りが優勢となった。ドル円は145円台への下落が視野に入り、一目均衡表の雲下限である145.38円が下値目処として意識された。

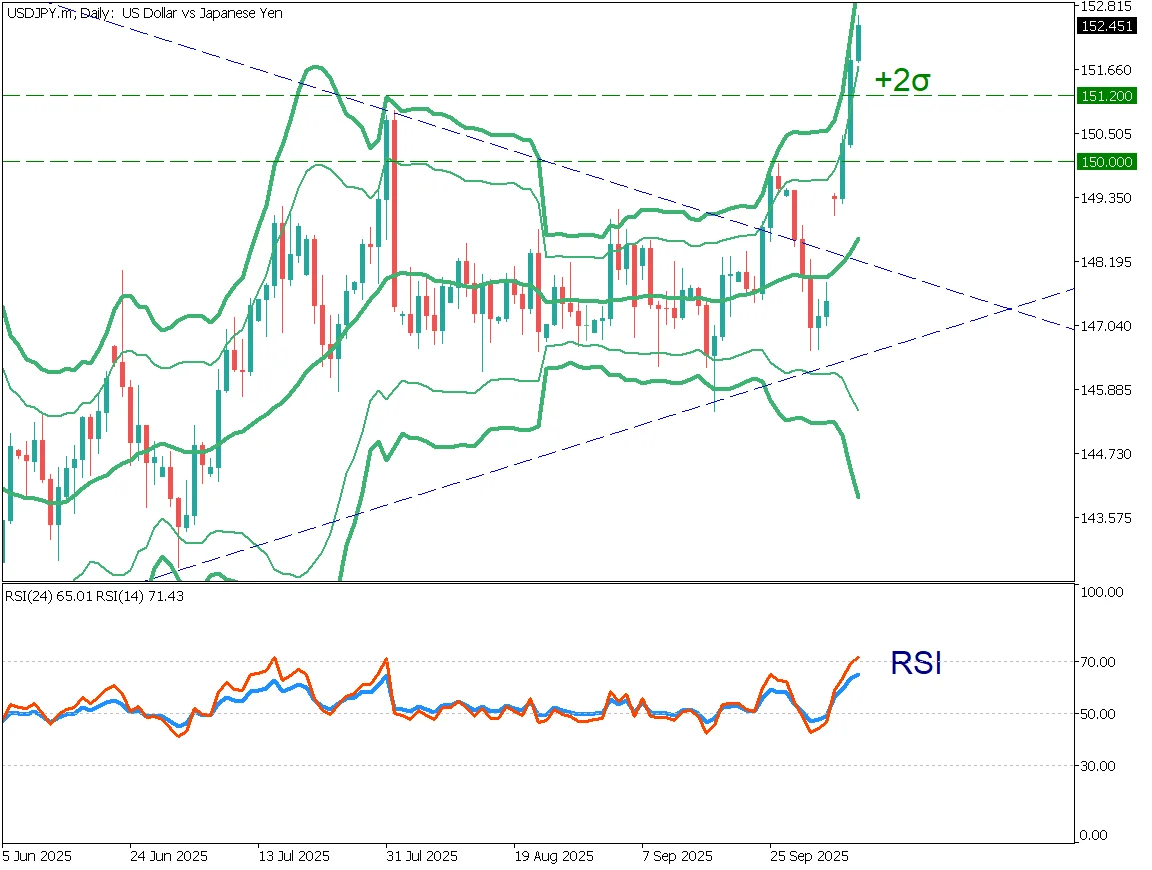

金融政策イベントへの警戒と不安定な推移(8月下旬〜9月)

8月下旬から9月にかけては、主要な金融政策イベントが集中し、方向感の出にくい相場となった。ジャクソンホール会合ではパウエルFRB議長の発言に注目が集まり、9月利下げ観測が浮上した。一方、FOMC議事要旨はタカ派的な内容と受け止められ、ドル円は146.50円を強い支持線とするレンジ相場で推移した。

9月は、日銀のタカ派報道や、日銀・FRB・英中銀の政策金利発表を控え、147円台前半を中心とした値動きが続いた。ボラティリティ拡大に向け、エネルギーを溜める局面と分析された。

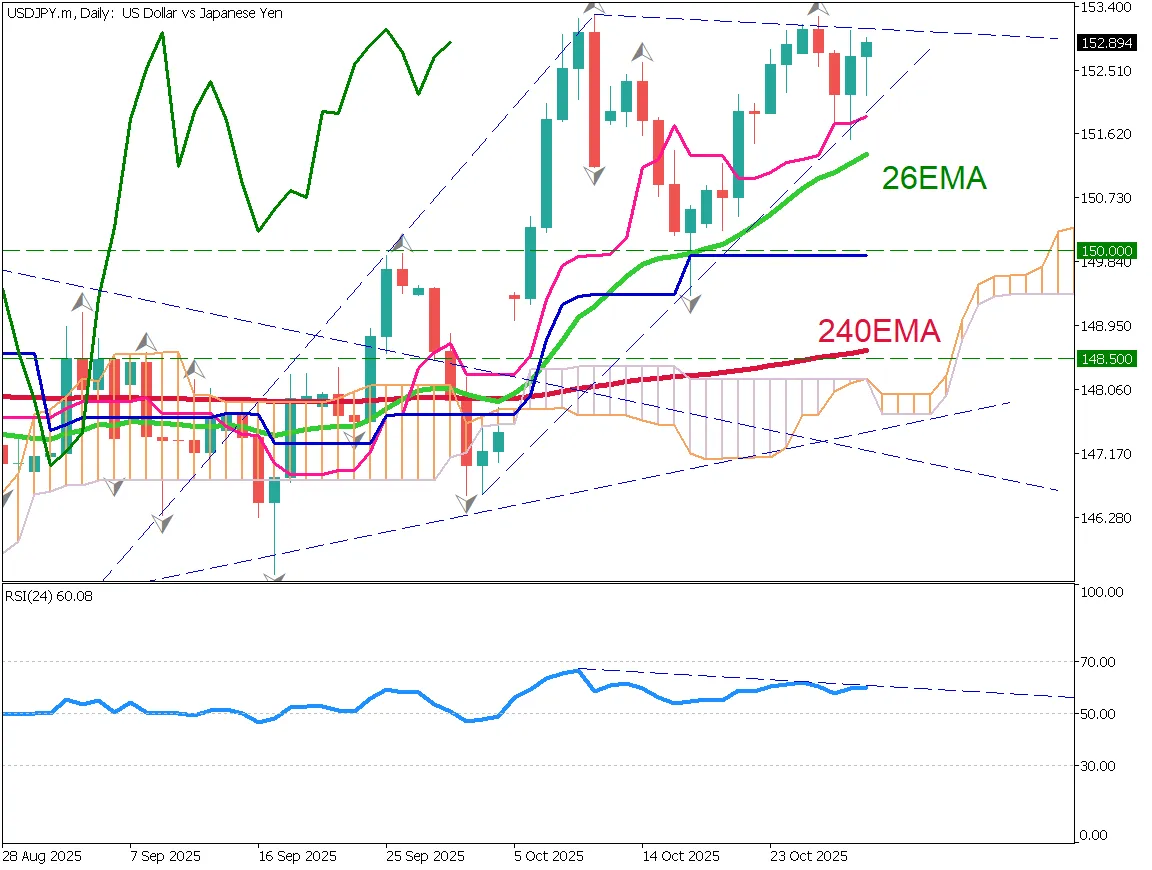

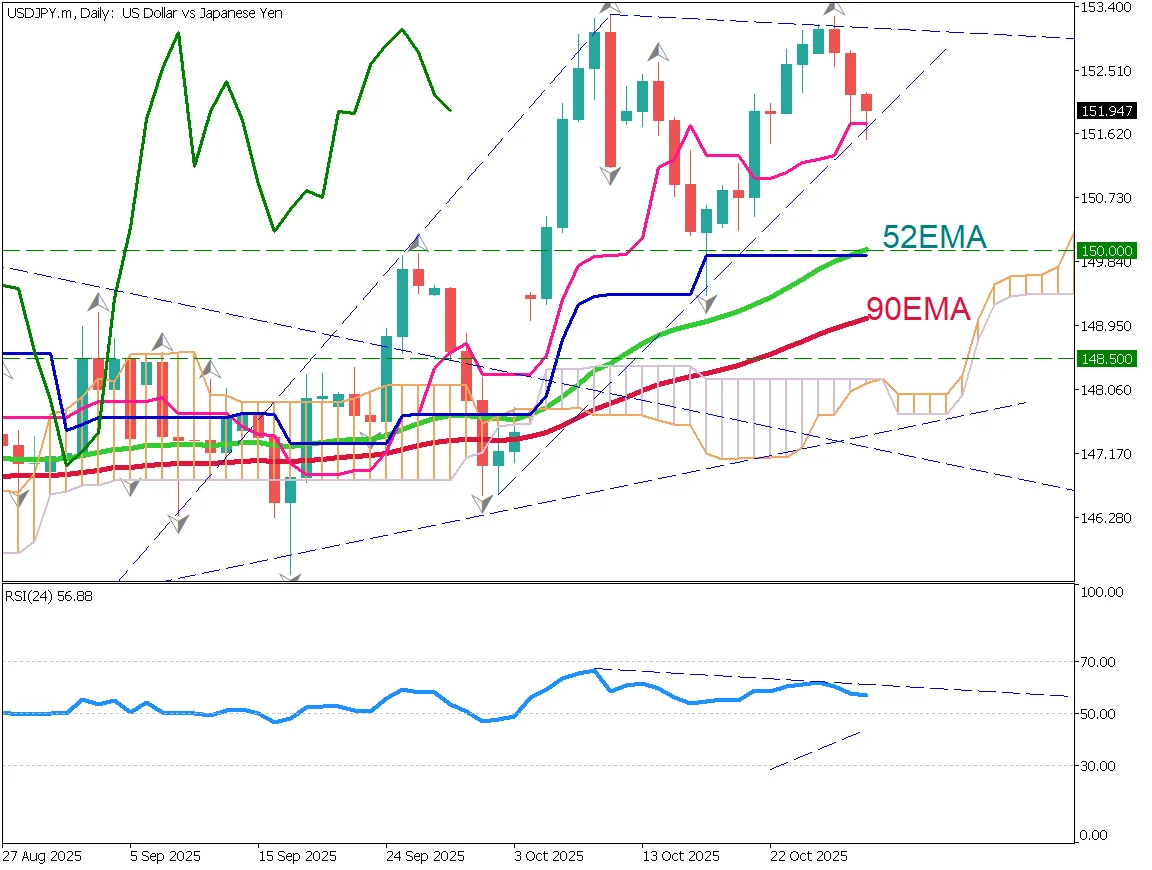

「高市トレード」と政局不安の円安(10月)

10月は日本の政局が相場を大きく動かし、急激な円安局面となった。いわゆる「高市トレード」では、高市氏の総裁選勝利による積極財政期待と、日銀の利上げ見送り観測が重なり、わずか3日で約5円の円安が進行した。ドル円は152円台半ばまで急騰した。

その後、連立政権の不安定化が報じられ、次期首相を巡る不透明感が高まったことで、円安は一服し151円台へと調整した。短期的な調整は見込まれたものの、中長期的には155円台を目指す展開も視野に入ると分析された。

年末の攻防:日銀利上げ vs. 財政不安(12月)

年末にかけては、「日銀の利上げ」と「FRBの利下げ」による日米金利差縮小がテーマとなったが、結果的に円高は限定的であった。12月5日、政府が日銀の利上げを容認したとの報道を受け、ドル円は155円まで下落し、市場では利上げ観測が進んだ。さらに12月11日、FRBが利下げを決定したことでドル売りが強まり、ドル円は155円台半ばまで下落した。

しかし、12月19日に日銀が政策金利を30年ぶりの水準となる0.75%へ引き上げたにもかかわらず、ドル円は円安方向に反転し、一時156円台まで上昇した。材料出尽くし感に加え、日本の財政不安を背景とした「悪い円安」への警戒が主因と分析された。年末はクリスマス休暇を前に市場が閑散となり、ドル円は158円手前で失速した。ダブルトップ形成の可能性も指摘されたが、長期金利の上昇を背景に、円安トレンドは継続すると予想する。

.webp)

2026年のドル円予想は新年特別号で公開

2026年の動きはどうなるか、2026年は丙午(ひのえうま)に該当する。「尻下がりの午年」とも呼ばれており、アノマリー的には調整局面が意識されやすい。

取引を始めますか?

今すぐ口座開設関連する分析

本資料は情報提供のみを目的としており、投資助言ではありません。レバレッジ取引は元本損失のリスクを伴います。過去の実績は将来の結果を保証するものではありません。